资讯

你的位置: 开云·kaiyun(中国)官方网站 登录入口 > 资讯 >

撰文 | 文 林

裁剪 | 杨博丞

题图 | 豆包AI

10月28日,北京嗨学网证明注解科技股份有限公司(简称“嗨学网”)向港交所主板递交了上市央求书,负责开启了港股老本市集的冲刺之路。这家深耕劳动培训赛谈15年的企业,从线下讲课到线上赋能,从单一领域到多品类布局,其经过折射出中国劳动证明注解的变迁与探索。

如今,站在老本市集的门槛前,嗨学网既面对着流血扩展后的经营危急,也需要复兴技巧编削与证明注解初心的均衡命题。在范围化扩展与高质地发展的歧路口,其弃取不仅关乎自身出路,也将为同业者提供要紧参照。

一、成本失衡:嗨学网“失血”远比“造血”快

成就于2010年的嗨学网,用十五年的时刻沉稳构筑起一个粉饰建造、安全、财经、法律、医卫等多领域的在线劳动培训疆域,其崛起轨迹与中国劳动经历认证历练的刚性需求精湛契合。

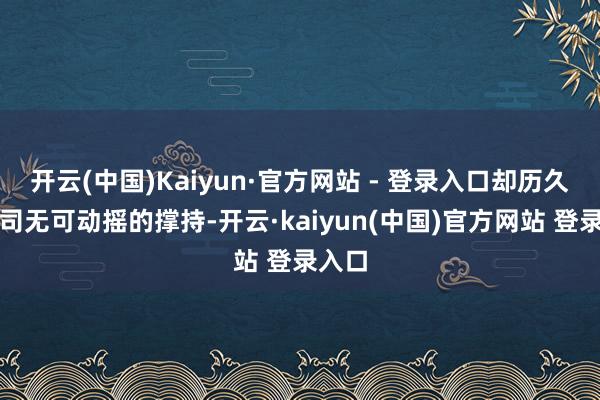

通过精确卡位建筑、救急安全等国度强制“持证上岗”领域,嗨学网早期收效收拢了东谈主群痛点,顺利掀开市集;2016年,公司推出“嗨学课堂”迁移专揽技艺,恰当了迁移互联网普及的趋势;尔后又通过“精进学堂”高端品牌和“数培通”企业办事品牌,形成了粉饰不同用户群体的三级居品矩阵。

图源:嗨学网招股书

限度2025年6月30日,其累计注册用户达2230万东谈主,付用度户约430万,并在在线建筑培训领域拿下市集份额第一,成为细分赛谈的隐形冠军。

但是,这家刚刚向港交所递交主板上市央求的公司,其招股书展现的并非一个大叫大进的成长故事,而是一个在扩展悖论与老本迷想中贫穷求存的复杂图景。

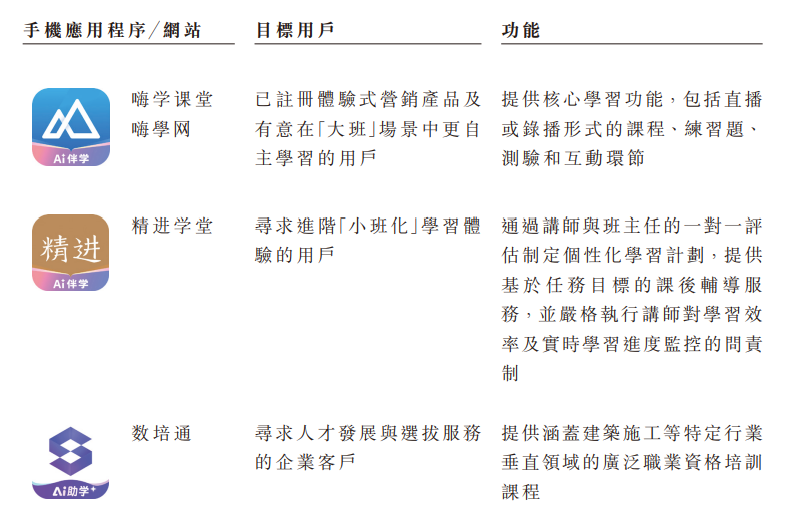

名义上看,嗨学网的业务发展呈现一条肃肃进取的弧线,总营收从2022年的4亿元东谈主民币增长至2024年的5.1亿元,毛利率更是从2022年的78.6%提高至2025年上半年的85.8%。但深入注释便会发现,这些增长并未转变为现实利润。

2022年至2025年上半年,公司累计净耗损已跳跃6亿元。尤其令东谈主担忧的是2025年上半年的推崇,净耗损高达1.58亿元,不仅同比激增125.7%,致使跳跃了2024年全年的耗损额,了了地标明公司的盈利景况正在恶化。

图源:嗨学网招股书

而究其根源,“速成式扩展”形式下的成本结构失衡,是嗨学网无法杀青盈利的中枢要津。

据财报炫耀,公司聘用了近乎激进的营销驱动策略,2022年至2025年上半年,销售及营销开支占总收入的比例历久保管在60%以上。这意味着学员支付的每1元膏火中,就有跳跃0.6元被进入用于获取新客户。与此形成昭着对比的是,2025年上半年公司的研发开支仅占总收入的4%。

这种“重营销、轻居品”的成天职拨,使得嗨学网堕入了“烧钱换增长”的恶性轮回:营收范围在扩大,但获取新客户的成本增速跳跃了业务成长带来的收益,导致耗损陆续扩大。

与此同期,嗨学网的现款流景况也拉响了警报。2025年上半年,公司经营动作所得现款净额初度转为负数,为-150万元。

要知谈,经营动作现款流是权衡企业“造血”才能的中枢方针,此项数据转负,意味着嗨学网依靠自身主营业务创造现款的才能正在减轻。嗨学网方面也坦诚暗意,若公司陆续出现负经营现款流量,保管营运及为业务策略提供资金的才能可能受到不利影响。

在这种情况下,赴港IPO募资对嗨学网而言无疑具有“补血”求存的蹙迫性。但这也激励了市集的质疑:这次上市,究竟是为异日的发展蓄力,照旧为昔时的扩展形式“买单”?

二、单腿走路:建筑依赖症与多元化困局

中国买卖经济学会副会长宋向清曾指出,嗨学网的中枢问题在于“依赖营销驱动的轻佻式扩展与单一业务结构的类似风险”。

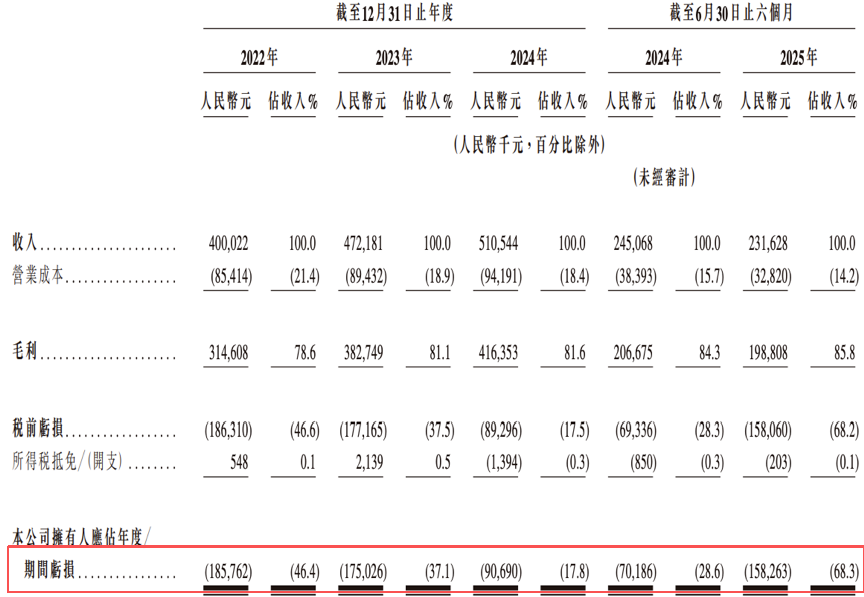

凭据招股书败露,2022年至2025年上半年,建筑算计劳动经寥若辰星练课程板块的收入占比虽从68.2%微降至59.8%,却历久是公司无可动摇的撑持。这种高度结合的业务结构,使嗨学网的运谈与房地产和基建行业的周期深度系结。

图源:嗨学网招股书

因此,当住建部实施“禀赋校阅”政策,导致建筑培训需求着落11.7%时,嗨学网的营收增速应声而落,从2023年的18%骤降至2025年上半年的-5.5%。其中枢品牌“嗨学课堂”在2025年上半年收入同比下滑11.4%,了了地展现了政策变动对单一业务结构的冲击力。

与此同期,现时建筑劳动证明注解行业本人也正处于深远转型期。

跟着新式城镇化、智能建造、绿色建筑等国度策略推动,不仅行业对掌捏BIM技巧、装置式建筑等新妙技的复合型东谈主才需求呈现井喷式增长,传统“师徒制”的培养形式也正加快向数字化、尺度化观点迭代。这意味着培训内容和神色也需要陆续更新迭代,对课程体系的研发才能建议了更高条目。

面对这些问题与挑战,嗨学网虽尝试拓展多元业务,但成效甚微。据了解,公司曾抨击财会经济类、法律劳动及医疗卫生等领域。但招股书炫耀,这些新赛谈“在起步阶段得到的报恩可能低于既有的建筑施工类及救急安全类课程”。

财报数据也证明了这一窘境——2025年上半年,企业办事收入暴跌29.5%,占总收入比例仅1.8%。与此同期,个东谈主用户孝敬了98.2%的收入,这种失衡的客户结构进一步加重了经营风险。

可见,在房地产市集探底、政策相易陆续的布景下,嗨学网的“单腿走路”形式正面对严峻锻练。能否在保管建筑培训上风的同期,找到果真的第二增长弧线,将决定这家老牌培训办事机构能否在老本市集得到历久认同。

三、AI叙事:技巧光环难掩信任危急

在嗨学网递交的招股书中,AI技巧被塑形成驱动异日增长的中枢引擎,公司规划将召募资金用于推动异日五年在AI技巧领域的策略性研发投资,涵盖学习支持、教诲支撑和销售转变等,并声称公司2025年第二季度已通过“AI学术助教”系统镌汰32%东谈主工答疑量。

但是,这份技巧叙事与财务现实之间存在显然割裂。

2025年上半年,嗨学网的研发用度率仅为4%,不仅低于证明注解行业平均6%-8%的水平,更显赫低于其63.4%的销售用度率。况兼,限度2025年6月,公司研发团队仅47东谈主,其中AI算计东谈主员仅12东谈主。

这种进入范围与普遍愿景之间的错位,令东谈主质疑其技巧转型的现实含量。当AI被过度包装为老本故事的器具时,反而可能加重投资者对业务形式真不二价值的疑虑。

更令东谈主担忧的是,嗨学网尚未透顶处理品牌的信任危急问题。

自2020年央视“3·15”晚会曝光其“退费难”问题后,嗨学网的公信力遇到重创。尽管已时隔五年,但在黑猫投诉等公开平台上,对于嗨学网“率领突然、退款穷苦”的投诉照旧陆续清晰,形成一条难以弥合的品牌信任裂痕。

图源:央视财经微博

要知谈,当一家证明注解机构的基础办事令东谈主存疑时,纵使披上AI外套,也难以扭转用户对其历久价值的判断。技巧不错成为后果器具,却很难在短期内缔造受损的信任关系。

与此同期,外部监管环境正在速即收紧。2025年,证明注解部基础证明注解教诲率领委员会发布《中小学东谈主工智能通识证明注解指南》,明确条目证明注解AI专揽必须保险透明度与可靠性,把稳技巧滥用。

在不久前的北京大学数智证明注解发展沙龙,北京大学信息管制系黄文彬也进一步暗意,AI证明注解专揽需侧目学术诚信、内容偏差、数据安全、剖判惰性及才能退化等系列风险。

这些政策与学术探讨共同指向一个论断:AI在证明注解领域的专揽将面对愈发严格的范围敛迹。这对嗨学网而言,若其AI实践无法在合规框架内运行,所谓的技巧赋能反而可能繁衍新的监管风险。

要而论之开云(中国)Kaiyun·官方网站 - 登录入口,当劳动证明注解行业从“险恶孕育”迈向“感性鼎沸”的新阶段,企业能否果真均衡技巧叙事与业求现实,将决定其能否得到市集的历久信任。上市大概能够暂时缓解嗨学网的资金之渴,但若不成从根底上重构发展逻辑,老本市集的锻练其实才刚刚运行。