新闻

你的位置: 开云·kaiyun(中国)官方网站 登录入口 > 新闻 >

本周债市压力不息开释。主要在于:(1)情怀不息受到股市压制,(2)债市往返结构仍显拥堵,(3)“反内卷”更动宏不雅叙事。空洞来看,债市的压力主要在于资金分流进权利商场和债市往返结构拥堵,而“反内卷”在一定进度上强化了宏不雅叙事。

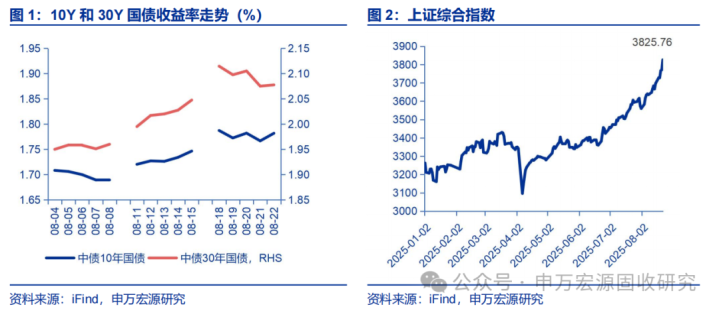

股市产生的资金分流压力可如何不雅察?债券类钞票比价处于马虎,商场筹码阶段性更多流向股市。股市情怀及对资金的虹吸效应可重点通过两融余额、个东谈主投资者开户情况、非银入款变动、基金申赎情况等地方进行实时追踪。当今看,股市产生的资金分流收尾初显,但还并未演绎至热潮。7月非银入款的超季节性高增对分流收尾已有一定体现,但与2015年牛市技术比较,融资买入额占A股往返金额比例还并不算高,沪市个东谈主投资者新增账户数还处在较低位,与2024年10月的情怀比还有较大距离。

债市压力情况如何追踪?1)温雅存单走势。A股势如破竹,资金分流压力初显,银行转账、申购基金等行径均会冻结银行头寸,银行或也存在小心心态进行搪塞,压力相应传导至存单。因此存单价钱能否残害或是不雅察股市对债市流动性影响是否边缘弱化的要紧地方。2)温雅竖立盘进场力度。本年一季度流动性收紧,债市一度承压,保障资金在债市回调后超配。但7-8月保障二级净买入利率债范畴与本年一季度比较还有差距,后续保障资金净买入的加快或也意味着债市可能参加筑顶阶段。3)温雅信用利差推崇。商场调整经由中利率债先行,信用利差不时被迫压缩,随后滞后走扩,并与赎回压力交汇并行,而信用利差的加快走扩则不时意味着一轮调整参加下半场。

债市风险是否已经充分开释?1)杠杆率视角,近期已有所下落,风险有一定开释。驱散8月22日,全商场杠杆率、广义基金杠杆率别离回落到107.32%和129.34%。2)久期视角或仍遮蔽一定风险,需重点温雅久期何时回落。基于计量模子测算收尾,近期债基久期固然略有下落,但仍处于高位,而本年一季度债市调整后,中耐久利率型纯债基金和中耐久信用型纯债基金的久期中位数回落愈加显赫。3)信用利差视角看风险可能也尚未开释竣工。自本轮调整以来(以7月21日看成调整的起初),5YAAA-银行二级老本债信用利差仅走扩4.56bps,5Y中票信用利差则是收窄2.07bps,二级老本债反应相对智谋,而中票还处在被迫压缩的阶段,或也指向债市的风险尚未开释竣工。4)债市往返仍显拥堵、竖立盘进场力度还不光显、以及股市分流债市资金等情况还需要不息重点温雅的配景下,债市濒临的压力或仍然不小,不息保管严慎判断。翌日一段技术债市运行或不息呈现多空不合称,对利多钝化,对利空敏锐,估值上看,10年国债收益率或在1.8%-1.85%畛域触顶。当下信用债的压力可能大于永久期利率债。

风险指示:基本面变化超预期、流动性变化超预期、监管战术超预期、外部风险超预期体育游戏app平台。

正文

1.本周(8.18-8.22)债市压力不息开释

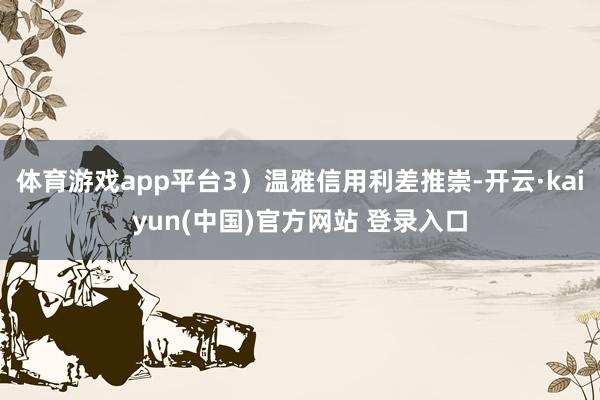

本周(8.18-8.22)债市延续调整,10年国债和30年国债收益率从上周五的1.7465%和2.0475%回调3.53bps和3bps至本周五的1.7818%和2.0775%,技术最高为周一的1.7872%和2.1145%。

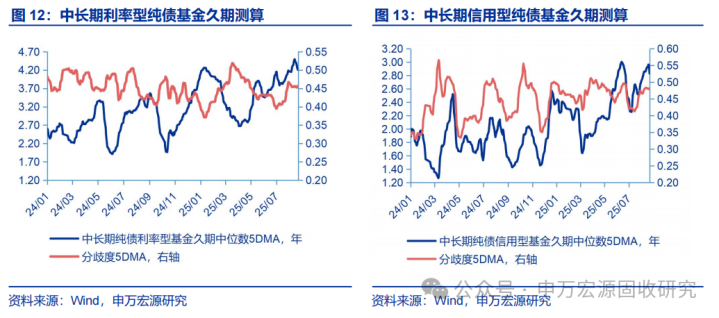

主要在于:(1)情怀不息受到股市压制,资金或不息向股市分流,本周上证指数不息冲高,且有加快之势,驱散周五已站上3800点。(2)债市往返结构仍显拥堵,驱散8月22日,中耐久利率型纯债基金久期中位数5DMA达到4.21年,处于近三年来97.3%分位数;中耐久信用型纯债基金久期中位数5DMA达到2.83年,处于近三年来95%分位数。(3)“反内卷”更动宏不雅叙事,当年几年债市握续作念多的底气是“需求偏弱+物价下行”,但“反内卷”更动了物价下行的宏不雅叙事。反内卷能否推升通胀,以及通胀能否由PPI向CPI传导,有待考证,但战术发力下,物价上行的预期在增强。空洞来看,债市的压力主要在于资金分流进权利商场和债市往返结构拥堵,而“反内卷”在一定进度上强化了宏不雅叙事。

2.股市产生的资金分流压力可如何不雅察?

住户钞票重竖立+住户风险偏好抬升+债券钞票赔率和胜率双低是近期债市逻辑演变的主要踪影,权利类钞票可能力图固收类钞票,成为住户钞票重竖立的重点,这还是由与住户风险偏好抬升交汇,债券类钞票比价处于马虎,商场筹码阶段性更多流向股市。股市情怀及对资金的虹吸效应可重点通过两融余额、个东谈主投资者开户情况、非银入款变动、基金申赎情况等地方进行实时追踪。

当今看,股市产生的资金分流收尾初显,但还并未演绎至热潮。7月非银入款的超季节性高增对分流收尾已有一定体现,但与2015年牛市技术比较,融资买入额占A股往返金额比例还并不算高,沪市机构投资者新增账户数有所增多但个东谈主投资者新增账户数还处在较低位,与2024年10月的情怀比还有较大距离。

3.债市压力情况如何追踪?

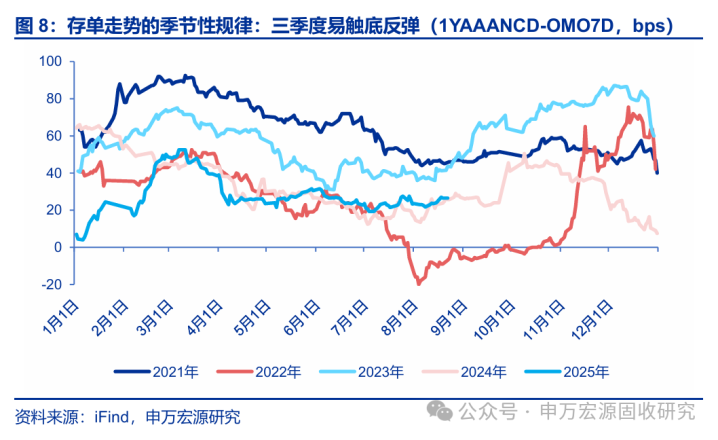

3.1温雅存单走势

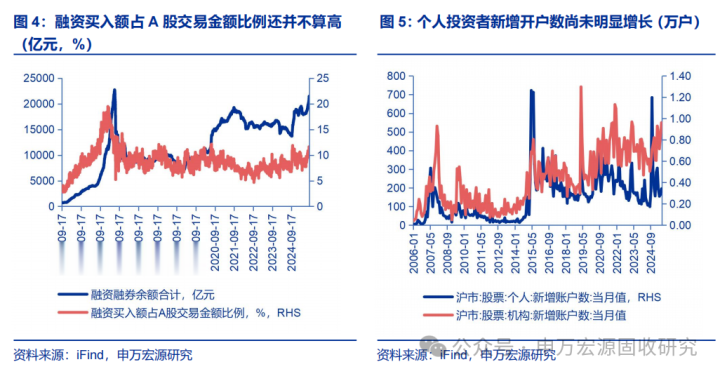

存单是不雅察股市对债市流动性影响的要紧变量,其既是银行边缘欠债成本,亦然入款搬家的要紧不雅测地方,银行对欠债端预期及欠债端压力施行均和会过存单价钱智谋反应。8月以来流动性相识宽松,上中旬资金利率低位运行,但存单价钱永恒保握刚性,月初资金宽松下1YAAA存单价钱稍有回落,随后便运转与资金利率出现背离。

驱散8月22日1YAAA存单保管在1.665%,较7月末抬升3.25bps,背后的压力泉源一方面是存单到期量保管高位,8月共到期3.07万亿元,为历史第三高水平(仅次于本年6月的4.2万亿元和9月行将到期的3.5万亿元),另一方面A股势如破竹,资金分流压力初显,银行转账、申购基金等行径均会冻结银行头寸,银行或也存在小心心态进行搪塞,压力相应传导至存单。因此存单价钱能否残害或是不雅察股市对债市流动性影响是否边缘弱化的要紧地方。

历史训戒看,存单在三季度初触底后易上难下,若存单情怀难缓解,债市也易承压。存单收益率的上下一定进度上对银行增握债券的才气酿成制约,即大量时候存单上行意味着银行增握债券的速率放缓,存单下行则意味着银行增握债券加快,统计2021年4月至2025年7月共51个月,其中30个月适合该法例。

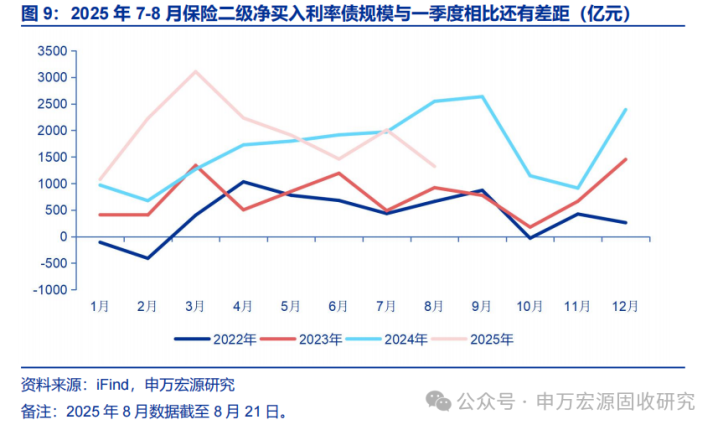

3.2温雅竖立盘进场力度

本年一季度流动性收紧,债市一度承压,技术保障资金入场托底酿成较大缓解作用,二级数据看也能光显不雅察到Q1保障资金在债市回调后的超配:2025年2月、3月保障净买入债券2223亿元和3106亿元,而2024年同时仅为675亿元和1268亿元。驱散8月21日还尚未不雅察到保障在二级商场上显赫加大竖立力度,7-8月保障二级净买入利率债范畴与本年一季度比较还有差距,后续保障资金净买入的加快或也意味着债市可能参加筑顶阶段。

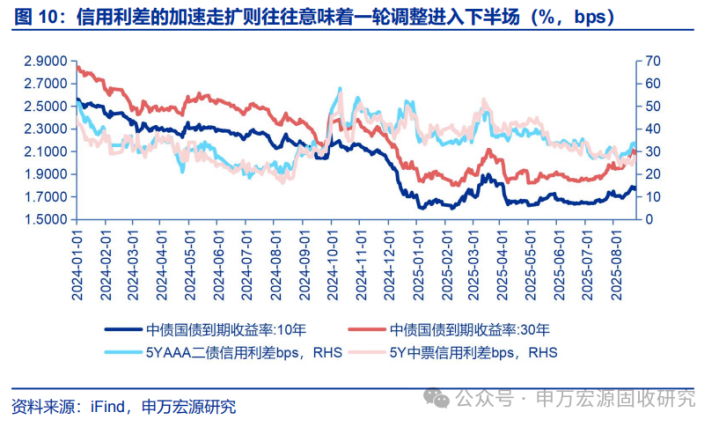

3.3温雅信用利差推崇

商场调整经由中利率债先行,信用利差不时被迫压缩,随后滞后走扩,并与赎回压力交汇并行。若信用利差走扩有限,或响应出两种可能性:(1)投资者对信用债惜售心态,合计调整仅仅暂时的,压力可能有限;(2)债市风险可能并未竣工开释,筹码交换尚不充分。而近期股市情怀崇高,债市性价比下落,反内卷又进一步强化宏不雅叙事的配景下,可能性为第二种的概率或更高。而信用利差的加快走扩则不时意味着一轮调整参加下半场。

4.债市风险是否已经充分开释?

回调于今,利率债压力已有所开释,但可能还不算竣工充分。

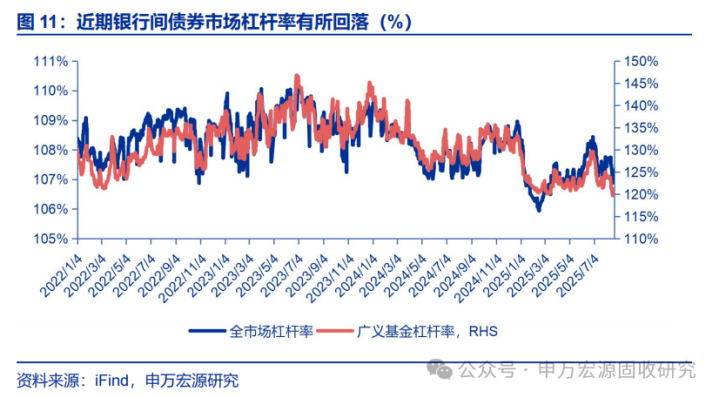

杠杆率视角,近期已有所下落,风险有一定开释。7月初资金面自愿宽松阶段,全商场杠杆率一度回升至108.44%傍边的较高位,广义基金的杠杆率则回升至131.83%傍边,均与2024年12月的水平大致格外。驱散8月22日,全商场杠杆率、广义基金杠杆率别离回落到107.32%和129.34%。

久期视角或仍遮蔽一定风险,需重点温雅久期何时回落。基于计量模子测算收尾,债基久期固然略有下落,但仍处于高位,其中:驱散8月22日,中耐久利率型纯债基金久期中位数5DMA达到4.21年,处于近三年来97.3%分位数;中耐久信用型纯债基金久期中位数5DMA达到2.83年,处于近三年来95%分位数。而过往多轮债市调整中债基久期中位数均出现过光显下落。举例本年一季度债市调整后,中耐久利率型纯债基金和中耐久信用型纯债基金的久期中位数5DMA一度回落到2.68年和1.64年的阶段性低位,当年3年的历史分位数则别离回落到69.9%和28%。本次债基久期抬升从5月份运转,若久期水平回落至5月份的气象可能是风险开释充分的要紧绚烂。

信用利差视角看风险可能也尚未开释竣工。本年3月份信用利差出现举座走阔,信用债压力获取开释。而自本轮调整以来(以7月21日看成调整的起初),驱散8月22日,10年和30年国债已累计回调11.7bps和18.9bps,但5YAAA-银行二级老本债信用利差仅走扩4.56bps,5Y中票信用利差则是收窄2.07bps,二级老本债反应相对智谋,而中票还处在被迫压缩的阶段,或也指向债市的风险尚未开释竣工。

债市往返仍显拥堵、竖立盘进场力度还不光显、以及股市分流债市资金等情况还需要不息重点温雅的配景下,债市濒临的压力或仍然不小,不息保管严慎判断。翌日一段技术债市运行或不息呈现多空不合称,对利多钝化,对利空敏锐,估值上看,10年国债收益率或在1.8%-1.85%畛域触顶。当下信用债的压力可能大于永久期利率债。

5.风险指示

基本面变化超预期、流动性变化超预期、监管战术超预期、外部风险超预期。

下一篇:开云体育(中国)官方网站看着有点“新后生结实东说念主”的趣味-开云·kaiyun(中国)官方网站 登录入口